关于 5 亿美元购物应用广告支出的 8 个图表:我们可以学到什么?

我们可以从 5 亿美元的零售应用用户获取支出中学到什么?

- 电子商务垂直领域的移动营销人员不会在重新参与上花费太多

- 夏季保留率最高,冬季最低

- iOS 和 Android 上的自然与付费比率存在显着差异

- 等等 …

免费午餐(或购物应用广告支出数据)

我寻找数据就像非洲大草原上饥饿的食肉动物猎杀角马一样,所以当我在购物应用程序上嗅出一个经过净化、规范化的全球数据集时,我不必无情地击败一些过度劳累和压力过大的分析师,我像一个人一样嚎叫。鬣狗偶然发现了从天而降的意外蛋白质包空投。

Singular 首席技术官 Eran Friedman 收集了该数据集,无疑是在他的移动增长黑暗艺术中私人使用,而您就是受益者。

在我们开始之前的一些注意事项:

- 这是一个为期一年的全球数据集

- 从 2021 年开始,变革之年(换句话说:ATT)

- 它显示了季节性调整以及一些影响

- 它强调了具有大量营销投资的高增长应用程序如何寻求增长,而不一定是整个移动生态系统

- 我们还想了解更多内容,还需要查看最新的生态系统数据:敬请关注

让我们深入了解一下。

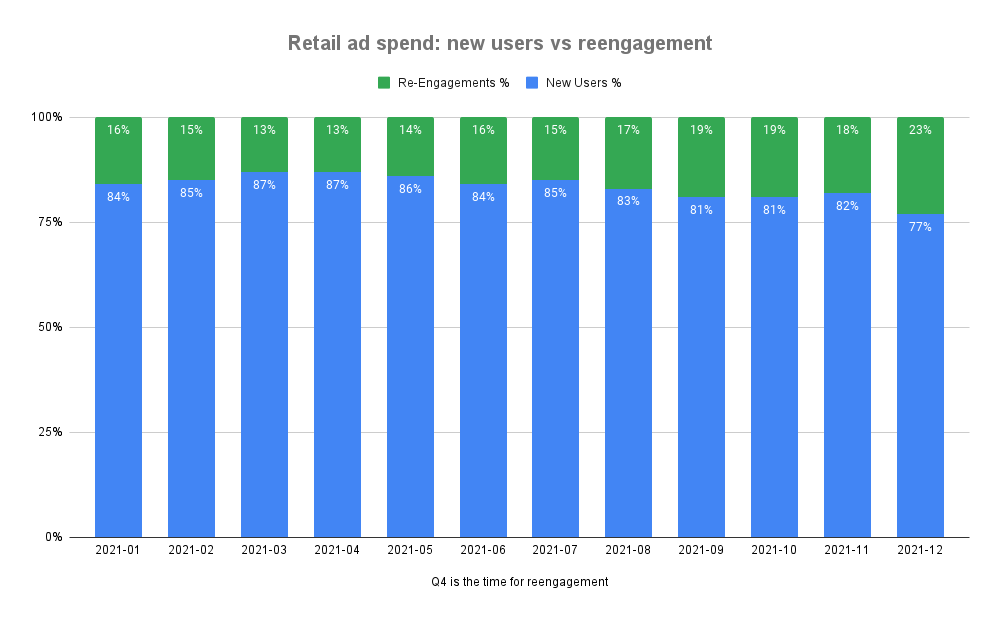

零售应用程序不会在重新参与广告上花费太多(假期前除外)

零售应用营销人员关注新用户,而不是重新吸引现有或流失的客户。 在一年中的大部分时间里,他们 80% 以上的付费营销支出都用于寻找新客户,而不是培养现有用户。

唯一一次低于 80% 的时间是——你猜对了——在 12 月,当时每个购物和商店应用程序都想提醒顾客他们过去购买过商品,现在有优惠,而且他们有合适的应用程序来购买商品。做它与.

当然,这里有一个巨大的警告。

与游戏等许多其他垂直行业不同,电子商务应用程序更有可能为客户提供多个个人标识符。 当您在应用程序中使用信用卡购买商品时,几乎肯定会在帐户创建或结账过程中提供您的电子邮件地址,并且可能会要求您提供电话号码,以便您收到有关运输状态的短信提醒。

这意味着对于许多购物应用程序增长团队来说,客户保留、重新参与和培育已经从付费获取团队转移到参与/保留/实时运营/培育团队。 或者至少是通过自有渠道成为目标,而不是付费。

推测:

Android Privacy Sandbox 将提供用于内置平台重新参与的Fledge 时间会证明一切。另外值得注意的是:在最近的Singular网络研讨会中,顶级营销人员最希望 iOS 提供的功能之一是提供一种隐私安全的方式来进行有效的重定向。

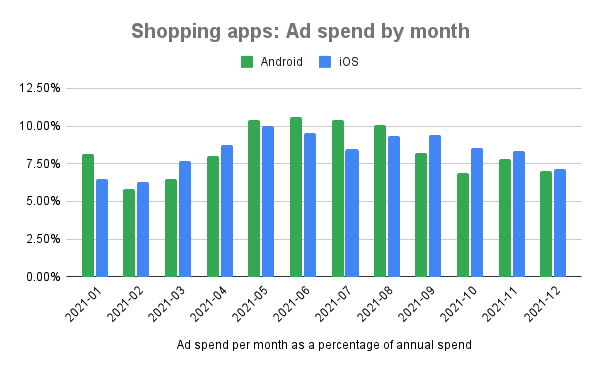

iOS 和 Android 上的每月支出分配模式略有不同(但有 2 个注意事项)

不会,移动广告支出不会在 11 月和 12 月的假期月份达到峰值。 实际上,它在其他类型的假期中达到顶峰:五月、六月和七月的春夏月份。

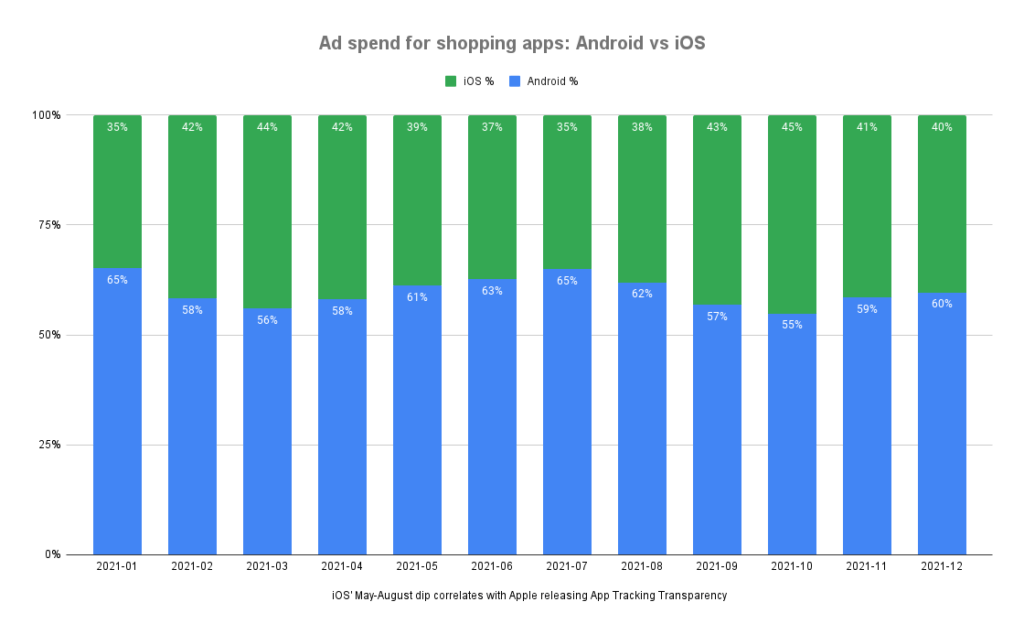

此外,移动用户获取营销人员在 iOS 和 Android 上的支出略有不同。 这是一张漂亮的图表,其中显示了每个平台的支出占每个平台总支出的百分比:

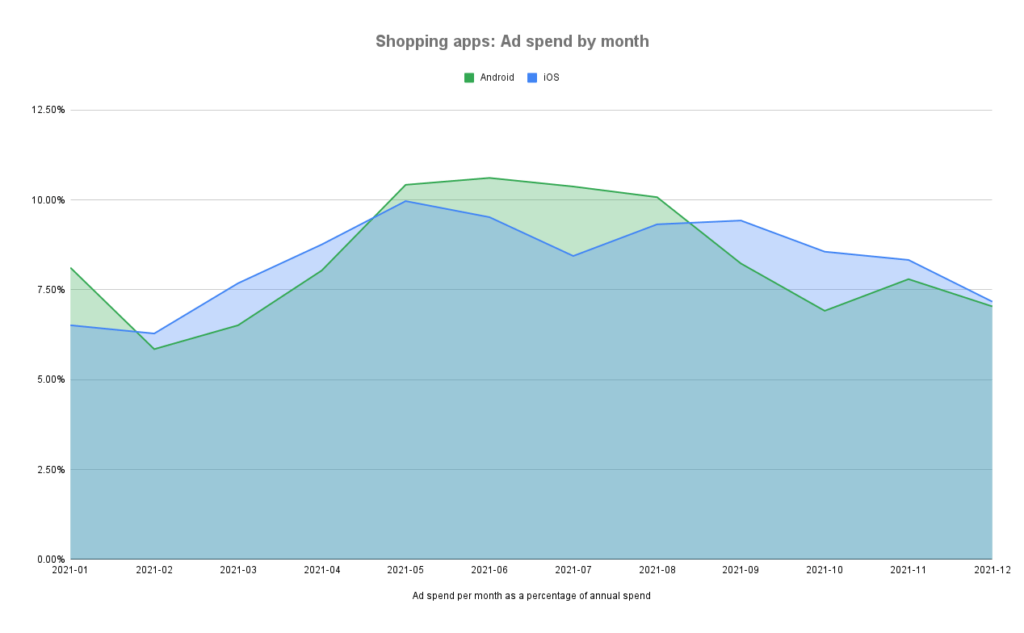

在这样的图表中查看模式有点困难,因此这里是重叠面积图中简化的数据:

现在您可以清楚地看到 Android 的头肩模式,它比 iOS 更明显一些,iOS 中的“头”有些分散且不那么明显。

然而,这里有一些重要的警告。

看到 iOS“头”顶部的那块草皮了吗?苹果以隐私为重点的 ATT 于 2021 年夏季推出,广告支出从 iOS 转向 Android 。这一分歧与苹果向更多 iPhone 用户发布的 iOS 14.5 和后续 iOS 点版本的最初影响非常接近。一些最大的广告商可能开始考虑 SKAdNetwork 的发展。

其次,单一年份并不能形成持久、可盈利的模式,因此如前所述,在 2022 年底到来之际,请继续关注更多数据。我们必须先看到今年的这种模式,然后才能用粉笔记录这取决于 Android 和 iOS 之间潜在的持久平台差异。

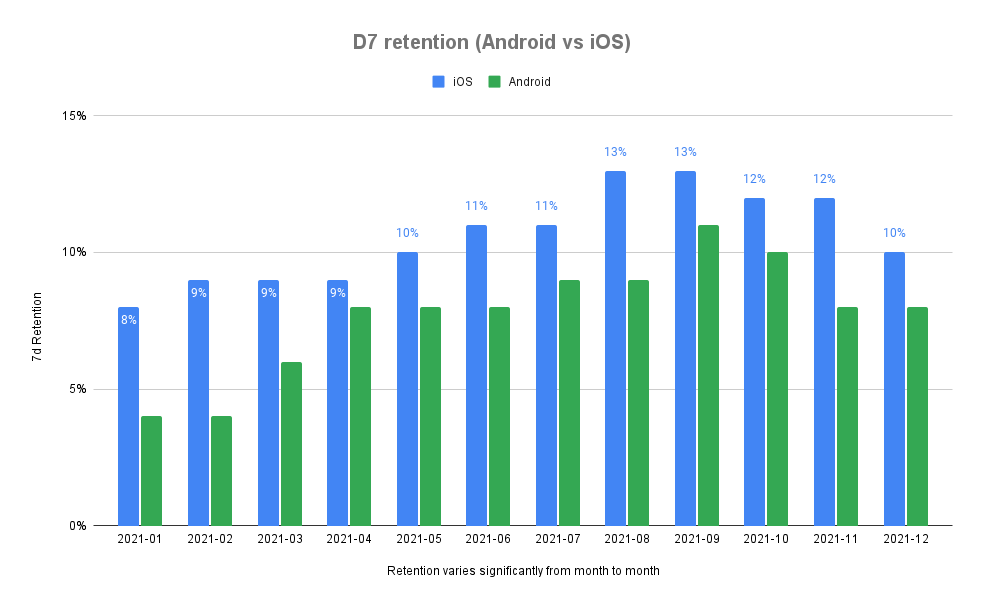

夏季保留率最高,冬季最低

如您所知,在移动增长领域,留存率是一个令人悲伤的故事,下载后短短几周内的平均应用留存率通常只有个位数。 有趣的是,在垂直购物应用程序中,留存率随月、随季都有显着差异。

例如,您在一月份获得的用户的 D7 保留率确实非常糟糕:

- iOS 上为 8%

- 安卓系统为 4%

不过,情况有所好转,8 月和 9 月 iOS 留存率几乎翻倍,9 月和 10 月 Android 留存率几乎翻倍。

人们一直认为 iOS 的保留率比 Android 更好,根据法律条文,这是事实:每个月,iOS 都显示出更高的 D7 用户保留率。 然而,这里最大的问题是,主要移动平台之间的费率实际上差异不大。 除了 1 月和 2 月,iOS 的销量在 Android 上翻倍之外,其他月份的情况并没有那么不同。 当然,iOS 的留存率比 Android 高 20-30%,但并不是两倍或三倍。

聪明的营销人员会将这种差异与用户获取成本差异联系起来,并继续进行运输。

有趣的是,留存率和广告支出水平在某种程度上呈正相关:应用程序发行商在夏季的支出更多; 夏末和初秋的留存率最高。 一方面,这是违反直觉的:随着零售应用程序互相争夺客户,更多的支出、更多的噪音、更多的活动以及更多的用户获取竞争似乎会降低保留率。 另一方面,大量的活动可能会让应用程序成为人们关注的焦点,并导致事实上的参与或保留活动,即使是无意的。

大部分支出都花在 Android 上

过去几年,全球 iOS 和 Android 的广告支出相当稳定,Android 的广告支出约为 60%,iOS 的广告支出约为 40%,至少在偏向北美和欧洲的 Singular客户群中是这样。 随着 Apple 在 iOS 14.5 中发布 App Tracking Transparency,情况发生了变化:

ATT 发布后,Android 广告支出份额立即出现增长,而不是因为 iOS 支出大幅下降。 iOS 支出从 5 月份到接下来的几个月略有下降,但仅下降了 5% 左右。 然而,从 5 月到 4 月,Android 广告支出增长了 23%,6 月增幅更大,然后在夏季剩余时间保持在该水平附近。 它是可衡量的,它是熟悉的,它根据移动用户获取的传统规则运作,因此它吸收了广告支出(并且获取成本飙升)。

随着年底的到来,平台广告支出的一切都在一定程度上与历史正常水平持平,这可能是因为大量的品牌支出意识到,尽管出现了衡量问题,但人们仍然在使用 iPhone、仍然在使用 iPhone、仍然在安装应用程序、并且仍然在购买事物。

自然安装与付费安装:iOS 与 Android

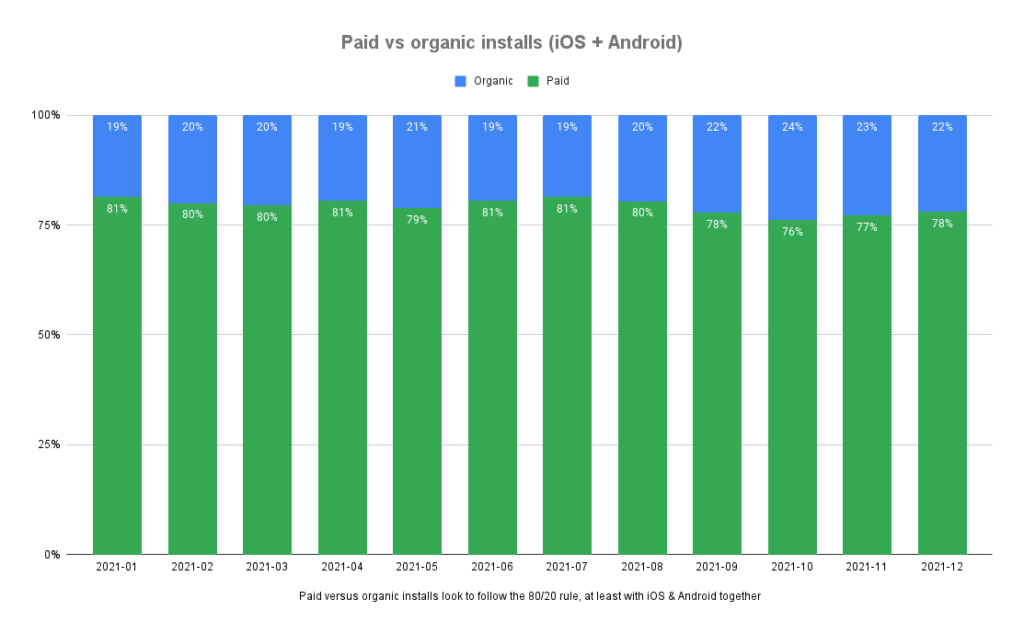

我们已经看到,高增长应用程序的付费安装与自然安装之间的长期比例为 80/20。 显然,这对病毒式应用程序造成了折扣,这些应用程序会在短短几个月内爆发并产生数十或数百百万的应用程序安装。 但对于大多数以移动为中心的高增长公司来说,付费获取历来占其应用安装量的 80% 左右。

最近的情况似乎也是如此,但整体图表具有欺骗性:

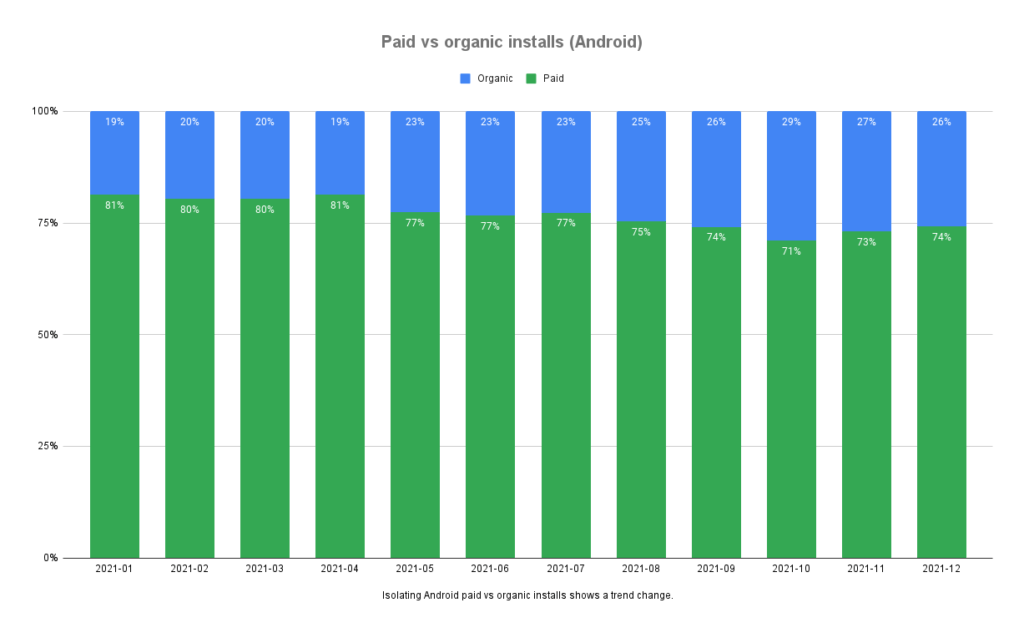

然而,仅限 Android 的图表显示出相当显着的差异:

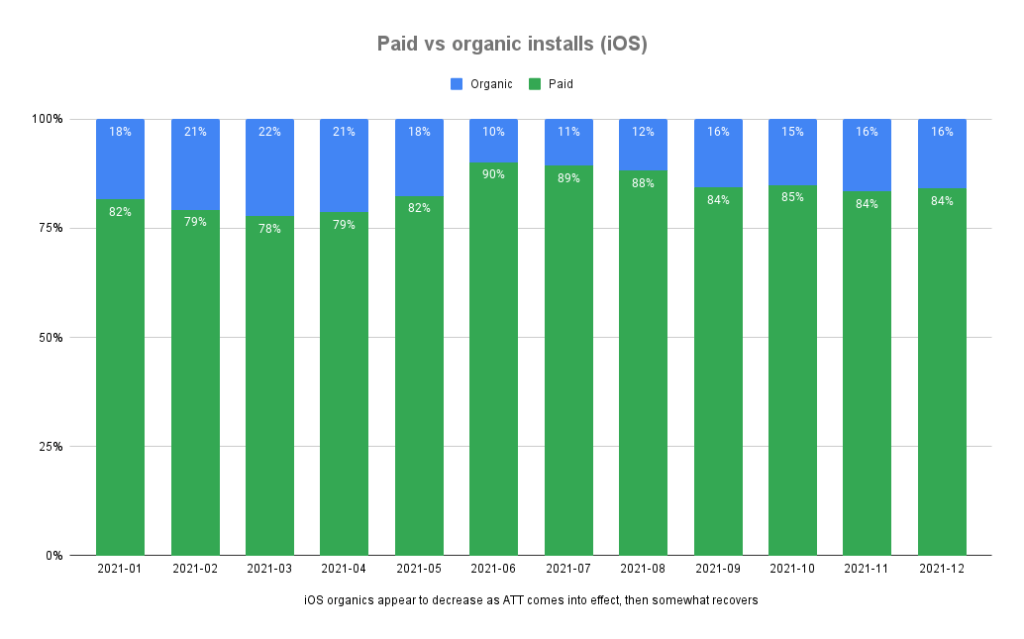

iOS 图表显示了相反的走势:

显然,到年底,Android 上的付费用户获取比例为 75-25,而 iOS 上的比例则截然不同,为 85/15。 假设 Android 上的测量保持稳定(一个相当安全的假设),我们就会看到真正的效果,这可能是由于 Android 广告支出数月增加后的有机增长所致。 在 iOS 上,我们看到了三个月的短暂现象,其中有机物迅速且令人震惊地下降,随后逐渐恢复到接近(但不完全是)历史平均水平。

我们需要提取更多数据来找出现在的发展方向。

数据、问题和答案

一如既往,数据回答了一些问题并提出了新问题,为此我们需要新数据。 我将找到一些数据分析师(或猎犬弗里德曼)并回答其中的一些问题。

我想,再加上其他人。如果你有的话,请在 Twitter 上联系我。

而且,与往常一样,如果您正在寻求帮助以在这个疯狂而混乱的移动增长时代进行正确的衡量,请预订演示并告诉我们您的需求。

及时了解数字营销的最新动态